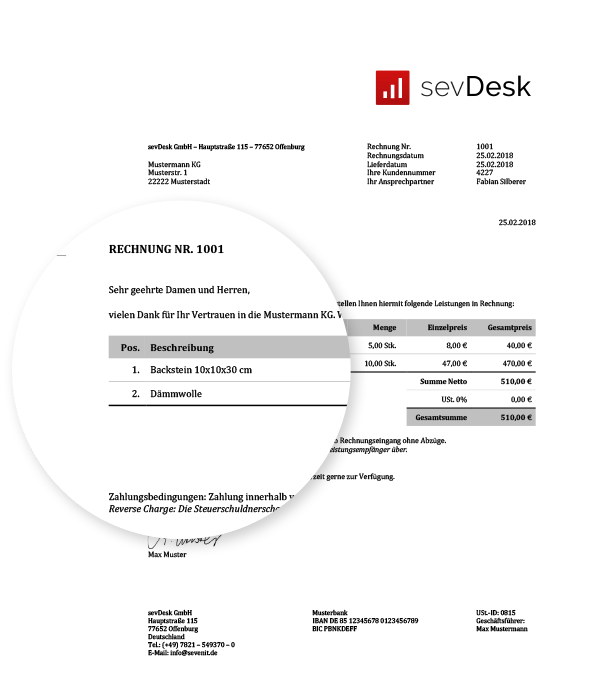

Reverse-Charge-Verfahren

Bei Warenlieferungen ins EU-Ausland oder bei im EU-Ausland erbrachten Dienstleistungen tritt durch das „Reverse-Charge-Verfahren“ eine Umkehr der Steuerschuldnerschaft auf. Der Leistungsempfänger berechnet auf der Grundlage des anzuwendenden Steuersatzes seines Landes die Steuer selbst, deklariert den Betrag bei seinem Finanzamt und kann ihn dann bei der Umsatzsteuervoranmeldung wieder als Vorsteuer abziehen.

Die Umsatzsteuer wird also am Leistungsort erhoben, in dem Land, in dem der Auftraggeber seinen Sitz hat. Darüber hinaus muss bei Rechnungen ins EU-Ausland ein Hinweis auf den Übergang der Steuerschuldnerschaft erfolgen – durch einen Hinweis wie „Reverse Charge“ oder „Steuerschuldnerschaft des Leistungsempfängers“.

Welche Unterschiede zur Lieferung in ein Drittland bestehen, siehst du in dieser Übersicht:

Rechnung und Lieferung ins EU-Ausland und Drittländer

Die Regelungen des UStG machen es für dich erforderlich, bei innergemeinschaftlichen Lieferungen die Umsatzsteuer-Identifikationsnummer deines Geschäftspartners bzw. deiner Geschäftspartnerin auf ihre Richtigkeit und Gültigkeit zu prüfen. Dies geht am schnellsten auf der Homepage des Bundeszentralamtes für Steuern. Sind die Daten falsch, musst du im schlimmsten Fall als Leistungserbringer die entgangene Umsatzsteuer übernehmen. Durch eine falsche Umsatzsteuernummer wird die Steuerschuldnerschaft des Leistungsempfängers bzw. der Leistungsempfängerin nämlich unmöglich.